· Gabriel · Finance · 13 min de lecture

Guide pour acheter un bien en Australie et optimiser ses remboursements

Découvrez comment acheter un bien immobilier et comment tirer avantage des outils bancaires disponibles.

Ayant récemment acheté un appartement en Australie, je vous partage mon expérience pour vous aider à réaliser cet objectif. Cet article vous guidera à travers les étapes clés pour acheter un bien immobilier dans le pays, tout en vous fournissant des conseils pratiques pour optimiser vos remboursements et maximiser vos avantages financiers.

Avant de démarrer ses recherches, il est important de bien définir pourquoi acheter et dans quel but. Il faut savoir qu’en Australie, acheter une résidence principale pour y vivre ou acheter une propriété d’investissement implique des différences en matière d’aides gouvernementales, d’avantages fiscaux et de conditions de prêt.

Acheter un bien immobilier

Pour optimiser son achat et tirer pleinement parti des outils disponibles en Australie, il est essentiel de bien se préparer avant de se lancer dans la recherche d’un bien immobilier.

1 - Préparer son apport

Cette étape est la première et l’une des plus importantes. En Australie, avoir un apport est presque toujours obligatoire pour obtenir un prêt immobilier. Le montant de cet apport détermine également la somme que vous pouvez emprunter. Il est donc crucial de connaître votre capacité d’emprunt en fonction de votre salaire, car cela influencera directement le montant de votre apport.

Pour déterminer votre capacité d’emprunt, vous pouvez utiliser un calculateur en ligne proposé par une banque, comme celui de NAB, ou utiliser des outils spécialisés tels que Mortgage Monster, l’un des meilleurs sites pour réaliser des simulations.

La règle au niveau des prêts immobiliers est assez simple :

En dessous de 20% d’apport, une assurance doit être payée, appelée Lenders Mortgage Insurance, qui peut représenter un coût significatif (par exemple, $15.000 pour un apport de 10% sur $500.000).

Une exception à cette règle est l’aide appelée First Home Guarantee Scheme que nous avons utilisée et qui permet d’emprunter avec 5% d’apport sans payer cette assurance. Cette aide est extrêmement pratique, car elle permet d’acheter avec un plus petit apport et peut vous permettre de devenir plus rapidement propriétaire.

Les critères d’éligibilité sont les suivants :

- Être résident permanent ou citoyen.

- Acheter votre premier bien immobilier.

- Ne pas dépasser un seuil de revenu spécifique dans l’année fiscale au moment de l’achat ($125.000 pour une personne / $200.000 pour un couple)

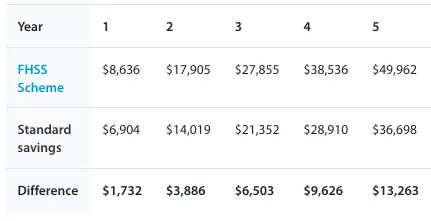

Un autre outil très intéressant pour préparer son apport rapidement est le First Home Super Saver Scheme (alias FHSS). J’en parle dans cet article sur le superannuation. Ce dispositif permet de constituer un apport via votre fond de retraite en faisant des contributions régulières. Grâce à la différence de taxation, vous économiserez plus d’argent qu’en stockant votre argent sur un compte d’épargne.

Pour un salaire de $100.000 avec $10.000 de contributions volontaires par an sur le super, après 5 ans votre apport serait de $50,000, le montant maximum autorisé à retirer via le FHSS. En revanche, en stockant cet argent sur un compte d’épargne, vous n’auriez que $36.000.

Pour un salaire de $100.000 avec $10.000 de contributions volontaires par an sur le super, après 5 ans votre apport serait de $50,000, le montant maximum autorisé à retirer via le FHSS. En revanche, en stockant cet argent sur un compte d’épargne, vous n’auriez que $36.000.

Si vous n’utilisez pas le FHSS, vous pouvez simplement stocker votre argent sur un compte d’épargne à haut rendement, comme expliqué dans cet article.

Enfin, lors du calcul de votre apport, vous devez également inclure les frais annexes suivants :

Frais de notaire : Appelé solicitor ou conveyancer en anglais. Il faut compter entre $2.000 et $3.000 pour leurs honoraires. Je conseille plutôt un solicitor, car ils ont des compétences légales plus poussées (ils sont avocats), alors qu’un conveyancer est simplement licencié par l’État et autorisé à réaliser les transactions, mais n’est pas avocat.

Frais de transfert : Dépendent du prix du bien et de l’État. Par exemple, pour un bien de $500.000 dans le Queensland, le coût est de $1.625.

Stamp Duty : Également dépendant du prix du bien, de l’État et de l’utilité de la propriété. Pour le même exemple que ci-dessus, le coût est de $8.750. Dans le cas d’un achat d’un premier bien et jusqu’à un certain montant, il est possible d’être exempté de payer cette taxe grâce à la First Home Concession dans certains États (QLD, NSW, Victoria, ACT, TAS). Pour une propriété d’investissement, le stamp duty est plus élevé.

Lender Mortgage Insurance (LMI) : Si vous n’êtes pas éligible au First Home Guarantee Scheme et que votre apport est inférieur à 20%, le LMI doit être réglé par vous-même au moment de l’achat et doit faire partie de votre apport.

| Prix du bien | 500.000 | 500.000 | 500.000 | 750.000 |

|---|---|---|---|---|

| Apport | $25.000 (5%) | $50.000 (10%) | $100.000 (20%) | $75.000 (10%) |

| LMI | $11.500 | $7.900 | $0 | $9.000 |

| Stamp Duty | $8750 | $8750 | $8750 | $19600 |

| Frais de transfer | $1625 | $1625 | $1625 | $2350 |

| Solicitor | $2500 | $2500 | $2500 | $2500 |

| Apport Total Requis | $49.375 | $70.775 | $112875 | $133.450 |

NOTE: Il est possible d’acheter un bien immobilier sans être résident permanent, mais obtenir un prêt immobilier sera beaucoup plus compliqué et une taxe supplémentaire devra être réglée, appelée FIRB. À titre d’exemple, cette taxe est de $44.000 pour une propriété de moins de 1 million.

2 - Démarches financières

Quand votre apport est prêt et votre capacité d’emprunt bien définie, la prochaine étape consiste donc à comparer les taux d’intérêt, les frais de dossier, ainsi que les autres conditions de chaque banque. De nombreuses banques offrent des simulateurs en ligne pour vous aider à déterminer quel taux et options sont proposés. Vous pouvez également utiliser un courtier en immobilier (mortgage broker), qui facilite grandement les comparaisons et propose souvent des taux préférentiels. De plus, leurs services sont gratuits pour vous, car ils sont rémunérés directement par la banque une fois le prêt accepté. Dans notre cas, on a utilisé un courtier immobilier et nous en sommes très contents car ca facilite vraiment les demarches.

Contrairement à la France, les prêts immobiliers en Australie sont majoritairement à taux variable. Il est possible d’opter pour un taux fixe, mais celui-ci est généralement limité à une période déterminée (entre 1 et 5 ans) et n’offre pas toujours un avantage significatif. Dans mon cas, le taux variable était proposé à 6,24%, contre 6% pour le taux fixe. Malheureusement, choisir un taux fixe signifiait renoncer à des options comme le compte Offset pendant toute la durée du prêt a taux fixe (3 ans). Le gain potentiel est donc limité : la différence de 0,24% peut être largement compensée par un compte Offset, et la probabilité d’une baisse des taux sous 6% dans les trois prochaines années rend l’option variable plus attractive. Il est donc crucial d’évaluer tous les facteurs, notamment la conjoncture économique et votre tolérance au risque, avant de faire un choix.

Une fois la banque choisie, il est possible de pré-approuver votre prêt immobilier. Cette étape n’est pas obligatoire, mais elle peut vous donner un avantage considérable au moment de l’offre d’achat. Beaucoup d’agents immobiliers demandent aux acheteurs s’ils sont pré-approuvés, et une offre pré-approuvée sera plus compétitive. Si vous souhaitez acheter votre bien aux encheres, etre pre approver est obligatoire pour encherir.

Au niveau des options de prêts immobiliers, la plupart des banques offrent une grande flexibilité, avec des paiements hebdomadaires, bihebdomadaires ou mensuels, avec la possibilité de changer de fréquence quand vous le souhaitez.

Les deux autres options, qui sont très importantes, sont le compte offset et le redraw. On en parle en détail ici.

Pour faire simple :

- Un compte redraw permet de rembourser une partie du pret immobilier a l’avance et et recuperer cet argent plus tard si on a un besoin financier important.

- Un compte offset, quant à lui, est un compte courant dont le solde est utilisé pour réduire le montant sur lequel la banque calcule les intérêts de votre prêt. Par exemple, si vous avez un prêt de $300.000 et que vous avez $50.000 dans votre compte offset, la banque ne calculera des intérêts que sur 250.000 $ (300.000 $ - 50.000 $).

Ces deux options sont extrêmement intéressantes car elles permettent de rembourser le prêt plus rapidement et de payer moins d’intérêts sur le long terme. De plus, leur coût est généralement très bas par rapport aux avantages qu’elles offrent, $8 par mois dans notre cas pour les deux options.

Je vous conseille donc vivement de chercher un prêt immobilier avec ces options, ou au minimum un compte offset.

3 - Recherche du bien immobilier

Plusieurs sites web et plateformes en ligne sont disponibles pour la recherche immobilière en Australie. Ces sites offrent des listes détaillées, des photos, des vidéos et des informations sur les biens. Les deux sites les plus populaires sont:

- Realestate.com.au (le plus populaire)

- Domain.com.au

Une fois que vous avez trouvé quelques biens intéressants en ligne, il est important de les visiter pour avoir une idée plus précise. N’hésitez pas à comparer plusieurs propriétés pour évaluer leur état, leur emplacement et les commodités proposées.

Comparé aux visites immobilières en France, l’Australie fonctionne beaucoup sur le système des journées portes ouvertes organisées par les agents immobiliers. Il n’est pas nécessaire de prendre rendez-vous ou de contacter les agents, car les heures de visites sont généralement indiquées dans l’annonce. Il suffit de se rendre sur place à l’heure prévue. Si aucune heure n’est mentionnée, vous pouvez contacter directement l’agent.

Si vous achetez à distance (par exemple, dans une autre ville ou un autre état), des visites virtuelles ou des vidéos de la propriété peuvent aussi être une bonne option.

Exemple de calendrier de visites sur realestate

Pour vous aider dans votre recherche, il est possible de faire appel à un agent d’achat (buying agent). Ils peuvent potentiellement vous faire économiser de l’argent en trouvant des biens moins chers et en ayant accès à des biens immobiliers avant qu’ils ne soient publiés sur le marché. En général, leur prestation est assez coûteuse (environ 2,5% du prix d’achat) donc je ne recommande pas trop leur utilisation.

4 - L’offre d’achat

Lors des inspections des propriétés, la plupart des agents immobiliers mettent à disposition des formulaires d’offre, soit sur papier, soit en ligne. Pour faire une offre, il suffit de remplir l’un de ces formulaires et de l’envoyer à l’agent immobilier, qui le transmettra au propriétaire.

Une offre d’achat contient généralement les champs suivants :

- Offre d’achat : le prix auquel vous souhaitez acheter le bien.

- Acompte initial (initial deposit) : un acompte pour sécuriser la propriété, généralement versé au moment de la signature du contrat de vente et compris entre $1.000 et $2.000.

- Dépôt de solde (balance deposit) : votre apport personnel, compris entre 5% et 20% du prix du bien moins l’acompte initial, à régler lorsque toutes les conditions du contrat sont satisfaites.

- Sous condition d’un financement et combien de jours :

Si vous avez un prêt, vous êtes sous condition que le financement soit accepté par la banque. Le nombre de jours est généralement compris entre 7 et 21 jours, en fonction du délai indiqué par votre courtier ou votre banque. Si vous êtes pré-approuvé, vous pouvez également le spécifier ici. - Sous condition de l’inspection de la propriété/parasites et combien de jours :

Vous êtes autorisé à faire une inspection de la propriété et des parasites (build & pest inspection) pour valider que la propriété n’a pas de défauts majeurs ni de parasites comme les termites. Cette inspection est réalisée par des professionnels et coûte environ $400 à $600, selon la taille de la propriété. Cette étape est très importante, et je vous conseille de toujours la faire pour vous assurer qu’il n’y a pas de soucis, notamment avec les termites. Entre 7 et 14 jours suffisent généralement pour la réaliser. - Date de règlement : la date à laquelle vous deviendrez propriétaire, généralement entre 30 et 60 jours.

- Autres conditions : toutes autres conditions que vous souhaitez ajouter, par exemple sous condition que le locataire quitte les lieux.

Une fois l’offre réalisée et la négociation terminée, il faudra finaliser le contrat avec un contrat de vente. Une offre d’achat n’est pas légalement contractuelle, faire une offre ne vous engage donc à rien. Seul le contrat de vente est contractuel.

ATTENTION : Certains agents immobiliers demandent à l’acheteur de pré-signer le contrat de vente à la place de l’offre d’achat, et présentent le contrat de vente directement au vendeur. Dans ce cas, si le vendeur signe, le contrat deviendra contractuel et vous devrez aller au bout de la transaction. Faites donc attention à ne pas faire plusieurs offres de ce type en même temps, car si elles sont acceptées simultanément, vous vous retrouverez en contrat pour deux achats.

Conditions de sortie du contrat de vente

Une fois le contrat de vente signé, la vente devient contractuelle. Vous avez un délai de rétractation de 5 jours après la signature pour annuler. Après ces 5 jours, les seules façons de se rétracter sont les suivantes : le financement et l’inspection de la propriété/parasites. Par exemple, si le rapport d’inspection de la propriété ne vous convient pas, il vous suffit d’en parler à votre solicitor, qui contactera le vendeur pour annuler le contrat. Idem pour le prêt immobilier: si le financement est refusé ou si le délai imparti pour obtenir une réponse est trop court, le contrat pourra être annulé. Il est donc essentiel de bien se renseigner sur les délais bancaires pour ne pas rater l’achat.

Quand toutes les conditions sont validées et que les délais requis pour les inspections sont passés, le contrat devient inconditionnel. Pour se retirer d’un contrat inconditionnel, il faut le rompre et négocier avec le vendeur des frais de sortie.

Ventes privées ou aux enchères ?

En Australie, les ventes aux enchères sont assez presentes, surtout pour les grandes maisons. Les agents immobiliers privilégient de plus en plus ce type de vente, car elles poussent les acheteurs à agir de manière émotionnelle, ce qui peut les inciter à enchérir plus ou à prendre des décisions moins rationnelles.

Acheter aux enchères est une opération assez risquée, car si votre offre est acceptée, le contrat devient directement inconditionnel. Il est donc impératif d’avoir votre financement pré-approuvé pour participer. À noter que, dans certaines ventes aux enchères, les agents immobiliers peuvent parfois fournir le rapport d’inspection de la propriété/parasites, ce qui peut réduire un peu le risque.

Je conseille plutôt de privilégier les ventes privées aux ventes aux enchères, surtout pour un premier achat. Le risque y est réduit, et le marché des ventes privées reste majoritaire, il y a donc largement de quoi trouver une propriété qui vous convient.

Conclusion

Acheter un bien immobilier en Australie est une aventure passionnante, mais qui demande une bonne préparation financière et une compréhension approfondie du marché local. De la constitution de l’apport à la recherche du bien, en passant par le choix du prêt immobilier et la négociation de l’offre, chaque étape est essentielle pour sécuriser votre achat et optimiser votre investissement.

Si je devais donner un dernier conseil, ce serait de bien vous entourer : un bon courtier immobilier, un solicitor compétent et des inspections approfondies peuvent faire toute la différence pour éviter les pièges et maximiser vos avantages financiers. Lorsque j’ai acheté mon premier appartement en Australie, m’entourer de professionnels expérimentés m’a permis de naviguer en toute confiance dans ce processus complexe.

Avec les bons outils et une stratégie adaptée, devenir propriétaire en Australie peut être une réalité accessible, même pour un expatrié. N’hésitez pas à utiliser les ressources mentionnées dans cet article pour démarrer votre projet dès aujourd’hui. Bonne chance dans votre aventure immobilière !