· Gabriel · Finance · 6 min de lecture

Prêt immobilier: le compte offset et l'option redraw

Découvrez 2 options populaires pour réduire les intérêts de votre prêt immobilier en Australie

L’achat d’un bien immobilier en Australie implique de naviguer dans un environnement bancaire unique, notamment en ce qui concerne les prêts immobiliers. Parmi les options les plus populaires, les comptes Offset et l’option Redraw se distinguent comme des outils puissants pour réduire les intérêts de votre prêt. Mais quelles sont leurs différences, et comment choisir celle qui correspond le mieux à vos besoins ? Découvrons ensemble ces outils qui n’existent pas en France et qui, utilisés correctement, vous permettent d’économiser des milliers de dollars.

Qu’est-ce qu’un Compte Offset ?

Un compte Offset est un compte bancaire lié à votre prêt immobilier. L’argent que vous y déposez est “compensé” (offset) contre le montant de votre prêt, réduisant ainsi la base sur laquelle les intérêts sont calculés.

Exemple :

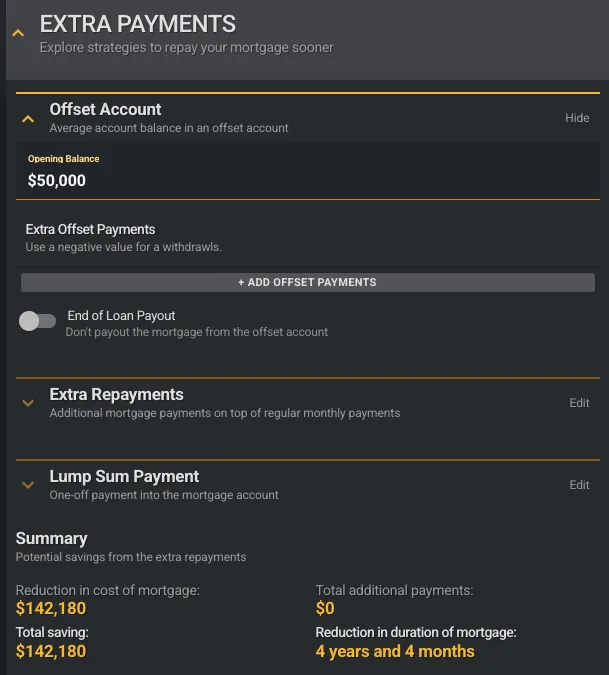

- Montant du prêt : $500.000

- Taux d’intérêt : 5%

- Solde du compte Offset : $50.000

Dans ce cas, la banque ne calculera les intérêts que sur $450.000 (500.000 - 50.000), ce qui vous permet d’économiser sur les intérêts à payer. C’est comme si vous placiez cet argent sur un compte rapportant 5% d’intérêts non imposables.

Si on entre ces chiffres dans l’outil Mortgage Monster, on peut voir que, sur un prêt de 30 ans, le prêt est remboursé 4 ans et 4 mois plus rapidement et les intérêts payés sont réduits de $142.180 sur un total de $466.279 d’intérêts à rembourser, soit une réduction de 30% !

Avantages d’un Compte Offset

- ✅ Réduction des intérêts : Moins d’intérêts à payer sur la durée du prêt et prêt remboursé plus rapidement.

- ✅ Flexibilité : L’argent reste accessible à tout moment, comme un compte courant.

- ✅ Avantage fiscal : Les économies d’intérêts ne sont pas considérées comme un revenu imposable, et donc aucun impôt n’est prélevé.

Astuce pour optimiser un compte Offset

Une astuce pour maximiser les gains de votre compte Offset est d’utiliser une carte de crédit. L’idée est de profiter de la période sans intérêts, généralement de 45 à 55 jours, pour laisser votre argent sur le compte Offset le plus longtemps possible et ainsi réduire au maximum les intérêts de votre prêt. De plus, les cartes de crédit offrent divers avantages, comme du cashback ou des miles pour chaque dollar dépensé, ce qui constitue un bénéfice supplémentaire non négligeable.

Exemple :

- Salaire mensuel : $6.000

- Depenses mensuelles : $3.000

- Taux d’intérêt : 5%

- Économie réalisée à l’année : $150

Attention

- Toujours rembourser intégralement le solde de la carte avant la fin de la période sans intérêts.

- Ne pas augmenter ses dépenses sous prétexte d’avoir une carte de crédit.

- Vérifier les frais de la carte, certaines ont des frais annuels élevés qui peuvent annuler les bénéfices.

Qu’est-ce qu’un l’option Redraw ?

L’option Redraw vous permet de récupérer les paiements supplémentaires que vous avez effectués sur votre prêt immobilier. Si vous avez payé plus que le minimum requis, vous pouvez retirer ces fonds en cas de besoin.

Exemple :

- Mensualité minimale : $2.000

- Paiement mensuel effectué : $2.500

- Sur un an, vous avez accumulé 6 000 AUD en paiements supplémentaires, que vous pouvez retirer si nécessaire.

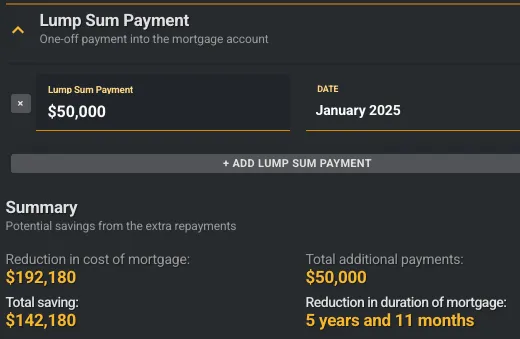

Si l’on entre ces chiffres dans Mortgage Monster, en se mettant dans des conditions identiques à l’exemple précédent du compte offset, en réalisant un paiement de 50k au début du prêt, on peut voir que le prêt est remboursé 5 ans et 11 mois plus rapidement. Les intérêts payés sont réduits de $142.180, exactement le même montant que pour le compte offset !

La raison pour laquelle le prêt est payé plus rapidement est que, en réalisant un paiement de 50k, le montant total du prêt à payer est directement réduit à 450k. Alors qu’avec le compte offset, le montant total du prêt n’est pas réduit, donc il vous faut un an supplémentaire pour rembourser ces 50k de différence dans le prêt.

Avantages de l’option Redraw :

- ✅ Réduction des intérêts : Les paiements supplémentaires réduisent le capital du prêt, diminuant ainsi les intérêts et la durée du prêt.

- ✅ Accès aux fonds : Vous pouvez retirer les fonds excédentaires en cas de besoin.

- ✅ Épargne forcée : Une manière efficace de mettre de l’argent de côté tout en remboursant votre prêt.

Offset vs Redraw : Quelle Option Choisir ?

Tout d’abord voici une comparaison détaillée des deux options :

| Compte Offset | Compte Redraw | |

|---|---|---|

| Réduction des intérêts | ✅ Oui | ✅ Oui |

| Accessibilité des fonds | ✅ Immédiate | 🔄 Peut nécessiter un délai |

| Impact fiscal | ✅ Pas d’imposition | ✅ Pas d’imposition |

| Flexibilité | ✅ Très élevée | 🔄 Moyenne |

| Cout | 🔄 Frais supplémentaires | ✅ Gratuit |

| Effet | Réduit le montant du prêt sur lequel les intérêts sont calculés | Réduit le montant restant à rembourser |

| Économie réalisée dans notre exemple | $142.180 | $142.180 |

Comme on l’a vu dans notre exemple précédent, ces deux solutions apportent exactement le même résultat financier. La différence principale est l’accès à l’argent. Dans le cas du compte offset, l’argent est sur un compte courant, il vous appartient et vous pouvez donc le retirer à tout moment. Avec l’option redraw, comme on effectue un dépôt sur le prêt, l’argent appartient à la banque et n’est plus directement accessible. Si vous souhaitez le retirer, vous devez donc en faire la demande auprès de votre banque, qui est en droit de refuser. C’est généralement rare, mais, par exemple, durant le COVID, de nombreux redraws ont été gelés et il était bien plus compliqué de retirer l’argent.

Au niveau des coûts, les taux d’intérêt pour un compte offset peuvent parfois être plus élevés. Si vous passez par un courtier immobilier, ce que je recommande, ils arrivent généralement à obtenir des taux identiques. Vous pouvez toujours leur demander un comparatif de taux pour des prêts avec/sans offset afin d’avoir une comparaison plus précise. Un frais supplémentaire est également souvent demandé. Dans notre cas, le coût est de 8 $ par mois, ce qui est un montant assez négligeable comparé à la flexibilité proposée.

La principale différence est donc vraiment la flexibilité et l’accessibilité de l’argent. Il est également important de prendre en compte vos habitudes financières. Utiliser un redraw et bloquer l’argent peut vous encourager à économiser si vous avez du mal à le faire. En revanche, comme l’argent du compte offset est constamment disponible, un bon contrôle est nécessaire, car voir une somme importante sur un compte peut facilement inciter à la consommation.

Quand choisir un Compte Offset ?

- Si vous souhaitez un accès immédiat à vos fonds tout en réduisant vos intérêts.

Quand choisir un Compte Redraw ?

- Si vous cherchez une méthode d’épargne simple et que vous êtes moins susceptible de retirer les fonds.

- Si vous préférez une option moins coûteuse en frais de gestion.

4. Conclusion

Les comptes Offset et Redraw sont deux outils efficaces pour optimiser votre prêt immobilier en Australie. Le choix entre les deux dépend de vos besoins en liquidité, de votre stratégie d’épargne et de votre discipline financière. Vous pouvez également cumuler ces deux options et utiliser celle qui vous convient quand vous le souhaitez.

Dans mon cas, j’ai choisi d’utiliser un compte Offset, les bénéfices étant identiques, et la flexibilité que propose le compte offset est simplement plus avantageuse. De plus, si la banque offre le redraw gratuitement mais que le compte offset est payant, cela peut être considéré comme un indicateur que l’offset est probablement plus avantageux pour les particuliers.